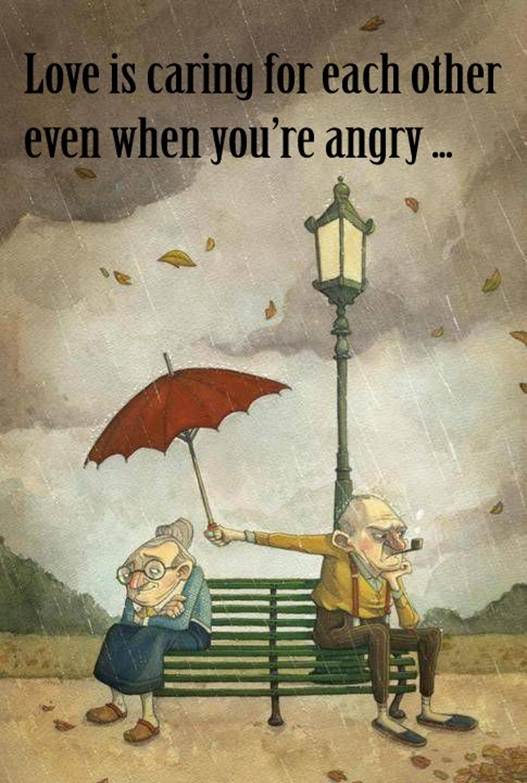

요즘 인터넷에서 쉽사리 볼 수 있는 그림 한 장입니다.

빗 속에서 한 할아버지가 화가 잔뜩 난 표정으로 옆에 앉아 있는 할머니에게 우산을 씌워 주고 있습니다. 그러면서 정작 자기 자신은 비를 그대로 맞고 있습니다. 그리고 그 위에 써 있는 캡션은 “Love is caring for each other even when you’re angry…” (사랑은 네가 화가 났을 때에도 서로를 돌보는 것이다…)입니다.

화가 난다고 상대방을 배려하지 않는다면 그것은 결코 사랑이 아닙니다. 아무리 화가 나더라도 상대방을 배려하고 돌보는 것이 사랑입니다. 그런 면에서 어려운 사람, 힘든 사람을 도와주고 보살펴 주는 것이 진정한 사랑이고 박애(博愛)의 표현일 것입니다. 봉사를 한다던가 다른 사람을 도와주는 일을 하는 사람들은 이러한 사랑의 마음 가짐으로 할 것입니다. 노숙자들을 위하여 식사를 제공하는 사람들, 집 없는 사람들을 위하여 집을 지어주는 사람들과 같이 봉사활동을 하는 분들은 이러한 사랑의 마음이 충만하여야 할 것입니다.

그런데 금융을 전문으로 하는 사람은 조금 경우가 다릅니다. 사랑하는 마음보다는 조금은 냉철한 판단이 앞서야 합니다. 예를 들어 은행에서 대출 심사를 담당한 사람이 채무자의 딱한 사정을 동정하여 이자를 면제해 주고 채무를 탕감해준다면 이는 있을 수 없는 일입니다. 감정적으로는 안타깝고 불쌍한 마음이 든다고 하더라도, 업무를 볼 때에는 냉정하게 일을 처리하여야 합니다. 그런 의미에서 일부 문학작품에서는 과거에 채권자들을 ‘피도 눈물도 없는 사람들’이라는 표현을 하기도 하였습니다. 문학적으로는 그러한 표현이 가능할는지 모르겠으나 냉정한 현실 앞에서는 채권자들도 그들에게 주어진 업무를 충실히 이행할 뿐입니다.

금융을 냉정한 지성으로 바라보지 않고 따뜻한 감성으로만 바라보면 뜻하지 않은 오류를 범할 수도 있습니다. 대표적인 사례가 여러 해 전 우리나라의 대통령이라는 사람이 “신용 높으면 저이율, 낮으면 고이율은 모순”이라는 말을 하였다는 것입니다. (금요일 모닝커피- 금융의 기본- 2021. 4. 9. 참조) 이 사람의 눈에는 신용이 높은 사람은 돈 많고 부유한 사람들이라 여겨졌고, 신용이 낮은 사람들은 가난하고 불쌍한 사람들이라는 편견을 가졌던 것입니다. 그러기에 돈 많고 부유한 사람들에게는 대출을 해 주면서 낮은 이자율을 적용하고, 가난하고 불쌍한 사람들에게 대출을 해 주면서는 높은 이자율을 적용하는 것은 몰인정하다고 느꼈던 모양입니다. 금융의 가장 기본인 “하이 리스크 하이 리턴, 로우 리스크 로우 리턴” (High risk high return, low risk low return)을 몰라도 너무 몰랐습니다. 신용도를 측정하는 기준은 그 사람이 돈 많고 부유한지, 혹은 가난하고 불쌍하지를 판별하는 것이 아니라, 금융기관이 대출을 하여 주었을 때에 연체, 부도 등의 신용 사고 발생 가능성이 얼마나 높은지를 가늠하는 것입니다. 아무리 가난하고 불쌍한 사람이라 할지라도 대출을 해 주었을 때에 연체, 부도 등의 사고가 발생할 가능성이 크다면 대출을 기피하게 되고 설사 대출을 해 주더라도 리스크 프리미엄인 이자를 높이 받아야 합니다. 그것이 신용 사업의 정석입니다. 이를 감정적으로 받아들여서 ‘가난하고 불쌍한 사람에게 높은 금리를 받다니’ 라고 분개하며 ‘피도 눈물도 없는 사람들’로 몰아가는 것은 금융에 대한 이해가 전혀 없음을 자백하는 것입니다.

금융업에 종사하는 사람이 따뜻한 마음을 갖는 것을 무어라 할 수는 없을 것입니다. 그렇지만 그들이 자신의 업무를 수행할 때에는 냉정한 두뇌로 이성적인 판단을 하여야 합니다. 느닷없이 금융업에 감성이 끼어드는 것을 경계하는 이야기를 하게 된 이유는 지금의 새로운 대통령이 과거 경기지사 시절에 엉뚱한 발상을 하였던 기억 때문입니다. 모든 주민들에게 일천만 원씩 대출을 하여 주고, 10년간 이자를 받지 않고 10년 후에 원리금을 갚게 하자는 것이었습니다. 당연히 이자는 대폭 할인하여 2% 또는 그보다도 낮게 하자는 것이었습니다. 이러한 발상이 얼마나 위험한 발상인지는 저도 이미 지적한 바 있습니다. (금요일 모닝커피- 무소식이 희소식- 2021. 3. 19. 참조) 이러한 발상을 한 사람이 가지고 있는 금융에 대한 이해는 아마도 상당히 감상적일 것입니다. 그러기에 금융을 통하여 불쌍한 사람들에게 낮은 금리로 10년 동안 돈을 빌려주고 만기에 원리금을 갚게 하자는 발상이 나온 것으로 보입니다. 그러나 이런 대출을 해주는 금융기관이 만약 은행이라면 이는 예금주들이 믿고 맡긴 예금을 무책임하게 낮은 금리에 채무자의 이자 지급 능력도 확인하지 않고10년 동안 대출한 것이 됩니다. 이는 예금주에 대한 신의 성실의 의무를 해태(懈怠)한 것입니다. 금융이라는 업종은 어느 한 쪽만 보아서는 안 됩니다. 예금을 맡긴 예금주에 대한 책임도 있고, 대출을 받아가는 채무자에 대한 책임도 있습니다. 예금주가 맡긴 돈을 잘 관리하고, 채무자의 신용을 잘 검토하여서 건전한 금융이 이루어지도록 하여야 합니다.

마찬가지로, 투자자들이 맡긴 돈을 투자할 때에도 신의 성실의 원칙을 지켜야 합니다. 이러한 근본적인 원칙에 대한 이해가 부족해서인지 우리나라에서는 걸핏하면 프라이빗 에퀴티의 ‘먹튀’ 논쟁이 거듭됩니다. (금요일 모닝커피- 프라이빗 에퀴티- 2022. 8. 19. 참조) 프라이빗 에퀴티가 높은 수익률을 올리는 것, 은행에서 신용도가 낮은 채무자에게 높은 리스크 프리미엄을 부과하는 것은 금융업의 가장 기본 가운데 기본입니다. 이를 마치 ‘피도 눈물도 없는 사람들’로 치부하는 것은 이성으로 판단하여야 할 문제를 감성으로 해결하려 하기 때문일 것입니다.

금융업은 냉정한 이성으로 영위하여야 하는 산업입니다. 새로운 대통령이 사회의 약자와 어려운 사람들에게 따뜻한 마음을 갖는 것도 중요하지만 이성적으로 냉정히 판단하여야 할 때에는 냉정함을 잃지 않는 지혜를 갖기 바랍니다. 지나간 과거의 일이 생각나서 쓸 데 없는 걱정을 한번 해 보았습니다.

'금요일 모닝커피' 카테고리의 다른 글

| 새 정부 새 경제정책- 2025. 6. 13. (8) | 2025.06.13 |

|---|---|

| 스포츠 수퍼 스타- 2025. 6. 6. (5) | 2025.06.06 |

| 부실 금융기관 정리- 2025. 5. 30. (1) | 2025.05.30 |

| 신기록- 2025. 5. 23. (2) | 2025.05.23 |

| 세계의 기축 통화, 미국 달러화- 2025. 5. 16. (2) | 2025.05.16 |