우리나라 경제가 많이 어렵다고들 합니다. (관련기사: mk.co.kr_2019/10/28_ 3분기 경제성장률 0.4% ) 그런데 정부에서는 우리나라 경제의 어려움이 해외 요인으로부터의 영향이 크기 때문이라고 합니다. (관련기사: cnbc.sbs.co.kr_2019/10/21_경제 굳건하다더니... ) 이 기사에서 밝힌 정부의 의견에 따르면 '세계 90% 이상 국가들이 성장률 하향을 경험하고 있다' 는 것입니다. 전세계의 경제가 하나의 글로벌 경제 집단을 이루어 가는 추세에 따라 전세계의 90%에 가까운 나라에서 성장률이 하향 곡선을 그리고 있는데 우리나라만 상승하기를 기대하는 것은 무리라는 것입니다. 이런 논리에는 저도 공감합니다.

사실 지금의 추세는 전세계 국가들이 서로 얽히고 설켜 어느 한 나라가 독주하는 것도 불가능할 뿐 아니라 어느 한 나라만 경제가 나빠지는 경우도, 있을 수는 있겠지만, 흔치는 않습니다. 이런 가운데 각 나라에서는 자국의 경제를 지켜 나가는 방안을 마련합니다. 그 가운데 하나가 자국이 거두어 들여야 할 세금과 세원(稅源)이 외국으로 빠져 나가는 것을 감시하고 방지하는 것입니다. 이러한 방편으로는 두 가지 방안이 쓰입니다. 첫번 째로는 각국이 스스로 자국의 세원을 지키려는 방안으로 자국의 납세 의무자가 해외로 출국하는 경우 무거운 세금을 물리는 방법입니다. 이를 국외 출국세 또는 국적 이탈세라고 합니다.

먼저 국외 출국세는 영어로 Expatriation tax 또는 Emigration tax 라고 부릅니다. 우리나라에서는 2018년 1월 1일부로 시행하기 시작하였습니다. 과세 대상은 국내 세법상의 거주자가 비거주자의 지위로 변경될 때에 징구합니다, 세법상의 거주자와 비거주자 구분은 국적법상의 구분과는 다릅니다. 원칙적으로 1년에 183일 이상 국내에 거주하면 국내 거주자이며, 가족관계, 주거 상황 등을 고려하여 국세청이 거주자 여부를 판단합니다. 국내 거주자가 비거주자로 전환 되는 시점에 보유하고 있는 유가증권을 대상으로 하여 양도소득세 부과 방법과 동일한 요령으로 세금을 부과합니다. 세율은 20 ~ 25% 입니다. 부과 대상이 되는 유가증권은 다음 표와 같습니다.

사실 지금의 추세는 전세계 국가들이 서로 얽히고 설켜 어느 한 나라가 독주하는 것도 불가능할 뿐 아니라 어느 한 나라만 경제가 나빠지는 경우도, 있을 수는 있겠지만, 흔치는 않습니다. 이런 가운데 각 나라에서는 자국의 경제를 지켜 나가는 방안을 마련합니다. 그 가운데 하나가 자국이 거두어 들여야 할 세금과 세원(稅源)이 외국으로 빠져 나가는 것을 감시하고 방지하는 것입니다. 이러한 방편으로는 두 가지 방안이 쓰입니다. 첫번 째로는 각국이 스스로 자국의 세원을 지키려는 방안으로 자국의 납세 의무자가 해외로 출국하는 경우 무거운 세금을 물리는 방법입니다. 이를 국외 출국세 또는 국적 이탈세라고 합니다.

먼저 국외 출국세는 영어로 Expatriation tax 또는 Emigration tax 라고 부릅니다. 우리나라에서는 2018년 1월 1일부로 시행하기 시작하였습니다. 과세 대상은 국내 세법상의 거주자가 비거주자의 지위로 변경될 때에 징구합니다, 세법상의 거주자와 비거주자 구분은 국적법상의 구분과는 다릅니다. 원칙적으로 1년에 183일 이상 국내에 거주하면 국내 거주자이며, 가족관계, 주거 상황 등을 고려하여 국세청이 거주자 여부를 판단합니다. 국내 거주자가 비거주자로 전환 되는 시점에 보유하고 있는 유가증권을 대상으로 하여 양도소득세 부과 방법과 동일한 요령으로 세금을 부과합니다. 세율은 20 ~ 25% 입니다. 부과 대상이 되는 유가증권은 다음 표와 같습니다.

|

구분 |

대상 (현행) |

2020년 개정 예정 | 2021년 개정 예정 |

|

상장 주식- KOSPI |

지분율 1% 이상 또는 종목별 15억 원 이상 |

지분율 1% 이상 또는 종목별 10억 원 이상 |

지분율 1% 이상 또는 종목별 3억 원 이상 |

|

KOSDAQ |

지분율 2% 이상 또는 종목별 15억 원 이상 |

지분율 2% 이상 또는 종목별 10억 원 이상 |

지분율 2% 이상 또는 종목별 3억 원 이상 |

|

KONEX |

지분율 4% 이상 또는 종목별 10억 원 이상 |

지분율 4% 이상 또는 종목별 3억 원 이상 |

|

|

비상장주식 |

지분율 4% 이상 또는 종목별 15억 원 이상 |

지분율 4% 이상 또는 종목별 10억 원 이상 |

지분율 4% 이상 또는 종목별 3억 원 이상 |

향후 우리나라도 과세 대상을 점점 늘려갈 것으로 예정 되어 있습니다.

이러한 국외 출국세는 미국에서는 1966년부터, 캐나다와 독일은 1972년, 일본은 2015년부터 시행하였습니다. 그 대상과 과세 방법도 나라마다 조금씩 다릅니다. 미국은 국적을 포기하거나 영주권을 포기할 때에 연 소득 16만 달러 이상이거나 전세계에 보유한 자산이 2백만 달러를 초과하는 경우에 부과합니다, 독일은 법인 주식을 1% 이상 보유하였을 경우에 과세하며, 일본과 캐나다는 모든 자산이 일정 금액 이상이면 과세합니다- 일본은 1억 옌 이상, 캐나다는 2만 5천 캐나디안 달러 이상이 해당 됩니다.

최근 우리나라에서도 여러 가지 사회적인 분위기에 휩쓸려 해외로 이주하는 것을 계획하는 부유층이 많다는 보도가 있습니다. (관련기사: joins.com_2019/10/15-문전성시 이민설명회 ) 그러나 해외로 이주하려면 국내 자산 가운데 유가증권으로 보유하고 있는 금액에 대하여서는 양도소득세에 해당하는 세금을 납부하여야 이민이 가능합니다. 쉽사리 국내 자산을 해외로 이전할 수 있는 것이 아닙니다. 금액이 소규모인 경우에는 크게 염려하지 않아도 되나, 일정 금액 이상의 큰 규모가 되면 피할 수 없는 세금입니다. 자신이 살고 있던 나라의 입장에서는 부유한 세원이 빠져 나가는 것이므로 이에 대하여 중과세를 하겠다는 의도 입니다.

두번째 방법으로는 여러 나라가 다자간 협약으로 서로의 세금을 존중하고 지켜주는 방법입니다. 이를 BEPS (Base Erosion & Profit Shift) 프로젝트라고 부르며 일명 구글 세금 (Google tax) 프로젝트라고도 합니다. 구글, 애플 등 다국적 기업의 조세 회피 의도를 예방하면서 해당 국가의 조세 정의를 구현하려는 것입니다. 최근 우리나라에서의 BEPS 실행과 관련된 보도도 있었습니다. (관련기사: yna.co.kr_2019/10/29_구글 겨냥 디지털 세 )

BEPS 프로젝트는 해당 국가 사이에 서로 협조가 필요합니다. 현재 BEPS 프로젝트는 OECD (Organization for Economic Co-operation and Development, 경제협력개발기구)가 중심이 되어 주도하고 있으며 이에 합의한 국가는 130여 개 국가로서 지구상에 있는 웬만한 나라는 모두 이 프로젝트에 참여하고 있다고 할 수 있습니다. ( https://www.oecd.org/tax/beps/

이러한 국외 출국세는 미국에서는 1966년부터, 캐나다와 독일은 1972년, 일본은 2015년부터 시행하였습니다. 그 대상과 과세 방법도 나라마다 조금씩 다릅니다. 미국은 국적을 포기하거나 영주권을 포기할 때에 연 소득 16만 달러 이상이거나 전세계에 보유한 자산이 2백만 달러를 초과하는 경우에 부과합니다, 독일은 법인 주식을 1% 이상 보유하였을 경우에 과세하며, 일본과 캐나다는 모든 자산이 일정 금액 이상이면 과세합니다- 일본은 1억 옌 이상, 캐나다는 2만 5천 캐나디안 달러 이상이 해당 됩니다.

최근 우리나라에서도 여러 가지 사회적인 분위기에 휩쓸려 해외로 이주하는 것을 계획하는 부유층이 많다는 보도가 있습니다. (관련기사: joins.com_2019/10/15-문전성시 이민설명회 ) 그러나 해외로 이주하려면 국내 자산 가운데 유가증권으로 보유하고 있는 금액에 대하여서는 양도소득세에 해당하는 세금을 납부하여야 이민이 가능합니다. 쉽사리 국내 자산을 해외로 이전할 수 있는 것이 아닙니다. 금액이 소규모인 경우에는 크게 염려하지 않아도 되나, 일정 금액 이상의 큰 규모가 되면 피할 수 없는 세금입니다. 자신이 살고 있던 나라의 입장에서는 부유한 세원이 빠져 나가는 것이므로 이에 대하여 중과세를 하겠다는 의도 입니다.

두번째 방법으로는 여러 나라가 다자간 협약으로 서로의 세금을 존중하고 지켜주는 방법입니다. 이를 BEPS (Base Erosion & Profit Shift) 프로젝트라고 부르며 일명 구글 세금 (Google tax) 프로젝트라고도 합니다. 구글, 애플 등 다국적 기업의 조세 회피 의도를 예방하면서 해당 국가의 조세 정의를 구현하려는 것입니다. 최근 우리나라에서의 BEPS 실행과 관련된 보도도 있었습니다. (관련기사: yna.co.kr_2019/10/29_구글 겨냥 디지털 세 )

BEPS 프로젝트는 해당 국가 사이에 서로 협조가 필요합니다. 현재 BEPS 프로젝트는 OECD (Organization for Economic Co-operation and Development, 경제협력개발기구)가 중심이 되어 주도하고 있으며 이에 합의한 국가는 130여 개 국가로서 지구상에 있는 웬만한 나라는 모두 이 프로젝트에 참여하고 있다고 할 수 있습니다. ( https://www.oecd.org/tax/beps/

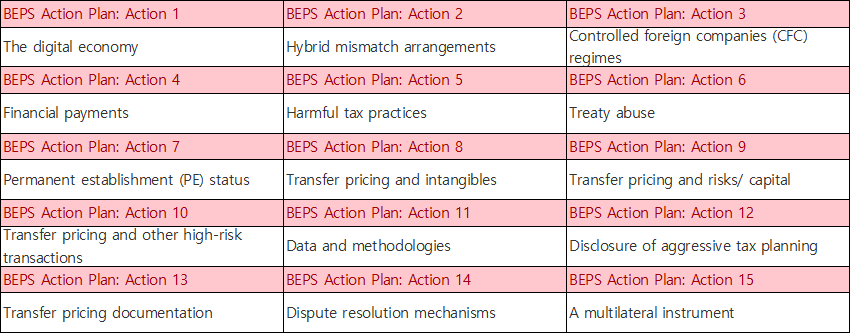

단계의 액션 플랜 (Action Plan)이 있습니다. 이들을 살펴 보면 다음같습니다.

(출처: https://www.oecd.org/ctp/

BEPS 프로젝트의 아이디어는 각 나라별로 세율이 다르고 과세 방법이 다른 점을 이용하여 다국적 기업이 조세를 회피하려고 기도하는 것을 미리 막으려는 것입니다. 실제로 1970 ~80 년대에는 유럽의 여러 나라들과 영국, 미국의 조세 체계가 조금씩 다른 것을 이용하여 세율이 높은 국가에서는 이익 규모를 줄이고 세율이 낮은 국가에 이익을 몰아주는 절세 방법이 횡행하였습니다. 특히 금융 기관의 경우 두 나라에 주재하는 지점 사이에 대규모 외환 거래를 통하여 어느 한 지점의 이익을 늘리고 반대로 상대 지점의 이익 규모를 줄이는 일은 아주 손쉬운 방법이었습니다. 그리고 최근에는 애플, 구글 등의 다국적 기업이 이러한 조세 회피를 기도하였습니다. 그러자 BEPS 프로젝트에 가입한 130 여 개국이 동의하여 세원의 디지털화, 이전 가격에 대한 과세, 소득 발생지에 대한 조사와 합의 등을 통하여 이익이 발생한 국가에서 과세를 하는 원칙을 적용하기에 이릅니다. 이제는 이 프로젝트 가입 국가들이 이러한 제도를 도입하고 적용하며 보다 효과적으로 관리하고 서로 보고 체계를 확립하는 수준에 이르렀습니다.

이제는 국가간 과세 방법의 차이를 이용한 과거와 같은 조세 회피는 불가능하게 되었습니다. 그뿐 아니라 사업체 또는 해당 기업의 대주주가 국적을 바꾸거나, 거주 지역을 옮기는 것도 세금이 부과 됩니다. 이제는 어쩔 수 없이 글로벌한 경제 안에서 지역별로 조금씩 다른 세금 제도와 세율을 있는 그대로 받아 들이는 것이 글로벌 스탠다드가 되었습니다. 우리나라도 글로벌 경제의 주요한 한 몫을 차지하는 국가로서 이러한 글로벌 스탠다드를 적용하는 데에서 뒤쳐져서는 안 될 것입니다. 글로벌 스탠다드에 어울리는 합리적인 세율과 조세 방법으로 글로벌 경제의 일원으로서 우리나라의 위상이 굳건해지기 기대합니다.

'금요일 모닝커피 2017-2019' 카테고리의 다른 글

| 비목 (碑木) -2019. 11. 15. (0) | 2019.11.16 |

|---|---|

| 공평한 사회- 2019. 11. 8. (0) | 2019.11.08 |

| 금융중심지 지정- 2019. 10. 25. (0) | 2019.10.25 |

| 디지털 시대의 금융- 2019. 10. 18. (0) | 2019.10.18 |

| 가네다 마사이치- 2019. 10. 11. (0) | 2019.10.11 |