지난 1월 22일 일요일에 배달된 뉴욕 타임스 일요일 판에 실린 기사 가운데 동양인 사회에 관한 내용이 있었습니다. 제목은 ‘Their Children Are Their Retirement Plans’입니다. 우리 말로 번역하면 ‘그들의 자녀가 그들의 노후 대책이다’ 라고 할 수 있습니다. (관련기사: Their Children Are Their Retirement Plans_nytimes.com_2023. 1. 21.)

이 기사를 읽어 보면서 얼굴이 화끈거림을 느꼈습니다. 미국 사회의 통념과는 거리가 먼 아시아계 사회의 현실을 이야기하고 있습니다. 소위 효(孝, filial piety)라는 아시안들의 사상 아래에서 자녀들이 그들 부모의 노후 생계를 책임진다는 것입니다.

초기 이민자들은 노후 대책이라던가 개인 연금 (IRA; Individual Retirement Account) 혹은 401k (*주: 직장에서 고용주와 분담하여 노후 연금을 적립하는 제도) 따위는 꿈도 꾸지 못하고 하루하루 벌어서 겨우겨우 입에 풀칠하는 삶을 살았습니다. 그러면서도 자식들의 교육에는 조금도 인색하지 않았던 부모 세대들이었습니다. 이제 그들이 은퇴한 이후에는 당연히 자식들이 그들의 노후생활을 책임지리라고 기대한다는 것입니다. 그런데 이 기사의 내용을 인터뷰하였던 많은 젊은 세대들, 즉 지금 자신들의 부모를 책임지고 있는 세대는 자신의 다음 세대들이 자신들의 노후를 책임져 주기를 기대하지는 않는다는 것입니다. 지금의 젊은 세대는 부모들의 생활을 책임지면서 자신들의 노후는 스스로 대비한다는 것입니다. 물론 이것이 결코 쉽지 않다는 것을 알고 있습니다. 자식을 키우는 일과 부모 세대의 노후 생활을 책임지는 이중의 부담을 지는 세대는 자신들에게서 끝나야 한다고 지금의 젊은 세대들이 생각한다는 것입니다.

미국 사회에서도 국가가 제공하는 사회보장 연금 (social security pension)이 충분치 않다는 것은 이미 오래된 상식입니다. 흔히 이야기하는 ‘담뱃값 연금’으로 전락한 것입니다. 사회보장 세금으로 조성된 기금으로는 말년의 연금을 넉넉하게 지급할 수가 없습니다. 그래서 추가적인 노후 대책으로 개인 연금, 401k 등의 노후 연금을 적립하는 것입니다. 젊어서는 힘이 든다 하더라도 꾸준히 연금 저축을 부어나가면 노후에 적지 않은 연금을 받을 수 있어 기본적인 노후 생활에는 큰 걱정이 없습니다. 그리고 젊어서 스스로 자발적인 저축을 더 하였다면 그만큼 더 여유로운 노후 생활을 즐길 수 있을 것입니다. 기본적으로 노후의 생활 대책은 젊어서 연금 불입 또는 저축으로 마련하는 것이 최선임은 더 말할 필요가 없습니다.

미국 사회의 이민 1세들은 미쳐 자신들의 노후 대책을 마련하지 못하고 자식들의 교육에 모든 것을 쏟아 부었습니다. 그 결과 막상 그들이 노년에 이르러 생계가 막막해지자 그들의 자녀 세대에게 기대는 것입니다. 이 것이 아직까지도 미국에 사는 아시안 계 사회의 현실입니다. 그러나 지금의 젊은 세대들, 이민 1.5세, 2세들은 달라지고 있습니다. 자신들의 노후를 자신들의 자식들에게 의지하지 않으려 합니다. 쉽지는 않겠지만 바른 길로 가고 있습니다.

우리나라도 이미 30여 년 전부터 스스로 자신의 노후 대책을 마련하자는 의도에서 국민연금 제도를 도입하였습니다. 그 결과 이제는 국민연금 수혜자들이 상당히 많이 있습니다. 젊어서 불입할 때에는 불만이 있었으나 이제와 노년에 국민연금을 받는 것을 다행으로 여기며 만족해 하는 사람들이 꽤 많이 있습니다. 국민연금이 없었더라면 아마도 지금의 은퇴세대들은 그들의 자녀들에게 노후를 의지하였을 것입니다. 그런 의미에서는 국민연금이 지금의 젊은 세대들의 부담을 조금이나마 덜어준 듯이 보이기도 합니다. 그렇지만 국민연금의 내막을 조금만 들여다 보면 이 제도 또한 지금의 젊은 세대들에게는 그리 바람직하지 않은 구조를 가지고 있는 것을 알 수 있습니다.

국민연금의 지급률을 소위 소득대체율이라고 하며 이에 대한 논란은 이미 수도 없이 있어 왔습니다. 정부가 바뀔 때마다 연금 개혁의 필요성을 개진하면서 가장 먼저 언급하는 것이 소득대체율입니다. (금요일 모닝커피 2015. 5. 8. 소득대체율 50% 참조) 자신이 적립한 기금에서 받는 연금이 얼마나 될 것인가 하는 것은 매우 민감한 문제입니다. 연금 지급액은 소득대체율이 좌우합니다. 따라서 이를 어떻게 얼마나 조정하는냐 하는 것은 국민연금 가입자들에게는 초미의 관심사입니다. 한 가지 분명한 것은 소득대체율을 낮추어야만, 즉 연금 지급액을 낮추어야만 연금 지급 기간을 오래 지속할 수 있습니다. 그리고 기금 고갈도 늦출 수 있습니다. 그런데 자신이 받을 금액이 줄어든다고 하면 이를 반길 연금 가입자는 아무도 없습니다. 그러다 보니 연금 개혁에서 소득대체율이 항상 뜨거운 감자가 될 수 밖에 없습니다. 소득대체율을 낮추면 그 정부는 당장 국민연금 가입자들로부터 엄청난 질타의 대상이 되고 인기 없는 정부가 될 것입니다. 안 그래도 포퓰리즘에 휩싸인 정치권에서 자신들의 인기가 떨어질 것을 뻔히 알면서 소득대체율을 낮추려는 정부는 없을 것입니다. 직전의 정부도 그랬습니다. (관련기사: 文대통령, 국민연금 정부案 퇴짜_mk.co.kr_2018. 11. 7.) 연금 개혁의 당위성에는 동조하면서도 막상 개혁안을 실행하는 데에는 몸을 사렸습니다. 인기 관리에만 관심을 두었을 뿐 진정한 나라의 앞날에는 관심이 없었던 것으로 보입니다. (관련기사: 문재인 정부 5년간 허송세월, 연금 폭탄 더 키웠다_joongang.co.kr_2023. 1. 28.)

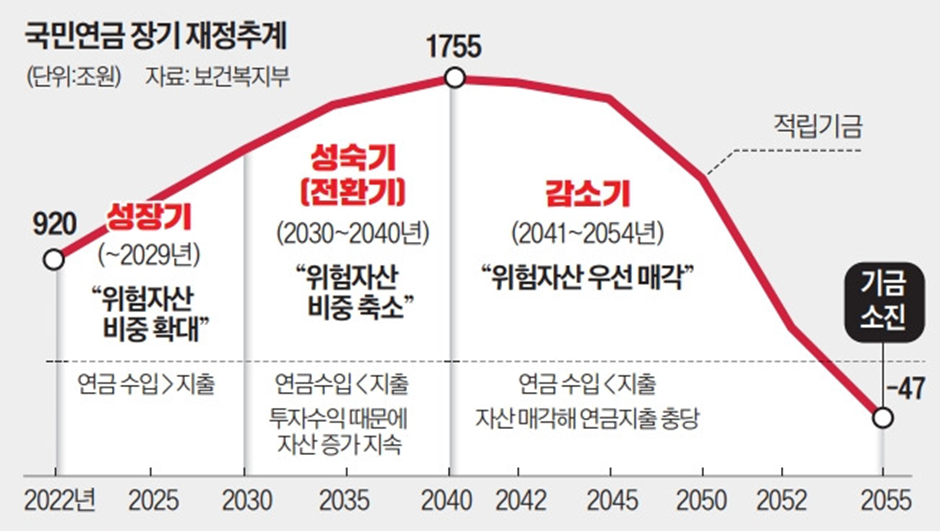

지금 우리가 눈 앞에 두고 있는 현실은 마치 시한 폭탄의 폭발을 기다리는 듯이 국민 연금의 재원 고갈을 바라보고 있습니다. (관련기사: 국민연금 고갈 가속…2054~2056년 바닥_seoul.co.kr_2023.1.24.) 지금의 30대가 연금을 받기 시작하는 시기가 되면 국민연금 기금이 고갈하여 연금을 지급할 재원이 없어지게 될 것으로 예상하고 있습니다. 그렇다고 지금의 30대 혹은 그들보다 더 젊은 세대들이 국민연금을 불입하지 않는 것도 아닙니다. 불입은 하지만 노후에 연금을 지급 받지 못하게 될 가능성이 크다는 것입니다. 지금 국민연금을 받고 있는 세대들이 연금을 받지 못할지도 모르는 미래의 국민연금 수혜자에게 빚을 떠안기고 있는 것입니다. 겉으로 드러나게 젊은 세대들에게 손을 벌리는 것이 아니라 겉으로는 아무 일 없는 듯이 보이면서 실제로는 지금의 젊은 세대들이 쌓아가고 있는 국민연금 적립금을 그들이 받아보기도 전에 지금의 은퇴 세대들이 미리 꺼내서 받아 쓰고 있는 형국입니다.

국민연금은 개혁하여야 합니다. 고쳐도 아주 크게 고쳐야 합니다. 지금의 은퇴 세대들이 받고 있는 혜택을 계속 누릴 수는 없습니다. 이미 연금을 수령하기 시작한 세대들의 개혁에 대한 저항은 만만치 않을 것입니다. 그러나 진정한 개혁은 지금 혜택을 받고 있는 은퇴 세대를 포함하여 다 함께 고통을 분담하도록 하는 것이 가장 바람직합니다. 그렇게 하여야 미래에 연금을 수령하는 지금의 젊은 세대들에게 지워지는 부담을 조금이라도 가볍게 할 수 있습니다. 다행스럽게도 지금의 새 정부는 국민연금 개혁에 팔을 걷어부치는 것으로 보입니다. 복지도 중요하지만 끊이지 않고 지속 가능한 복지가 더욱 중요 합니다. 섣불리 복지를 제공하여 수혜자의 기대치를 높여 놓고 뒷감당을 하지 못하면 오히려 복지 혜택을 시작하지 않으니만 못하게 됩니다. 지금의 국민연금은 이미 여러 문제점을 노정하고 있습니다. 무엇인가 획기적인 개혁이 필요하다는 것은 지난 대통령 선거에서 모든 대통령 후보들이 공감하였었습니다. (관련기사: 文정부가 포기한 연금개혁…모든 대선 후보 개혁 동의_mt.co.kr_2022. 2. 5.)

우리나라의 국민연금 제도는 북유럽 국가들로부터 벤치 마킹하여 국가가 연금 기금을 통합 운용하는 체제를 도입하였습니다. 1980년대에 국민연금이라는 제도를 처음 도입할 당시 관련 공무원들이 유럽의 사회복지 제도로 인식하였습니다. 애당초 국민연금을 도입할 당시 사회복지의 개념이 앞장 서서 전 국민의 은퇴 기금을 하나의 커다란 기금으로 통합해 버렸습니다. 그 결과 오늘 우리가 직면하고 있듯이 젊은 세대의 불입금으로 은퇴 세대의 연금을 지급하여야 할 상황이 발생하였습니다. (금요일 모닝커피- 국민연금- 2017. 6. 23. 참조) 미국의 경우에는 사회보장 연금은 기초 연금의 역할만 합니다. 진정한 은퇴자산은 각 개인별로 운용하고 기록되어 자신의 은퇴자산이 다른 사람의 노후 대비에 전용되는 일이 없습니다. 우리나라의 국민연금 제도도 근본적인 인식을 바꾸는 것이 좋을 듯 합니다.

이러한 근본적인 문제를 바꾸려 한다면 상당히 큰 혼란과 저항이 예상됩니다. 그러나 어느 정도의 혼란을 감당하더라도 국가의 백년대계로서 노후 복지 정책의 신뢰와 실용성을 회복하도록 하여야 합니다. 국민연금이라는 제도가 세대간에 혜택을 뺏고 빼앗기는 양태를 피하도록 하여야 합니다. 과거 우리가 벤치 마킹하였던 북유럽 국가들의 연금제도가 지금은 어떻게 되었는지 확인할 필요도 있습니다. 그런 과정을 거쳐 우리의 제도를 어떤 방식으로 어떻게 수정하여야 할 것인지에 대한 진지한 고찰이 있어야 합니다.

아래 그림에서 보듯 현재의 우리나라 국민연금의 기금 규모는 당분간 계속 증가할 것입니다. 기금의 증가가 반드시 긍정적이고 좋은 것만은 아닙니다. 모든 세대의 모든 노후 기금이 한 덩어리로 섞여 있습니다. 더구나 2040년 이후 급격한 기금 고갈에 직면하게 될 것이 불을 보듯 뻔합니다. (관련기사: 밑빠진 독 설마 했더니…국민연금 주식까지 팔아야 할 판_hankyung.com_2023. 1. 29.) 이러한 국민연금 기금의 미래는 결코 바람직하지 않습니다.

이제는 국민연금의 많은 문제점들을 시정하여야 할 때입니다. 그렇지 않으면 우리 사회는 다시 자녀 세대에게 노후를 맡기는 상황이 되풀이 될 수도 있습니다. 책임 있는 정부의 사심 없고 공정한 접근을 기대합니다.

'금요일 모닝커피' 카테고리의 다른 글

| 뒷감당- 2023. 2. 17. (1) | 2023.02.17 |

|---|---|

| Quo Vadis, Domine.- 2023.2.10. (2) | 2023.02.10 |

| 안개 - 2023. 1. 27. (2) | 2023.01.27 |

| LVHD- 2023. 1. 20. (1) | 2023.01.20 |

| 자원의 저주- 2023. 1. 13. (1) | 2023.01.13 |