최근 우리나라의 상법 개정안을 두고 정치권에서 논란이 일고 있습니다. (관련기사: 이재명, 더 독해진 ‘상법 개정안’ 재추진-donga.com-2025. 4. 22.) 상법 개정을 추진하려는 인사들의 주장을 들어보면, 이번 상법 개정만 이루어지면 우리나라 경제에 정의가 넘치고 주식 시장에 자본이 물밀듯이 투입되어 주가는 솟아 오르고 기업의 경영은 수정 같이 맑고 투명해질 듯 합니다.

그런데, 막상 이들이 주장하는 여러 가지 내용들을 들여다보면 그리 새로운 것도 아니고 반드시 기업 경영을 투명하고 건강하게 만드는 것만은 아닐 수도 있다는 생각이 듭니다. 상법 개정을 추진하는 사람들의 주장 속에는 ‘소액 주주들은 선(善)하고 욕심 없는 건전한 정신을 가지고 있다’는 전제를 가지고 있다는 것입니다. 그 반면 ‘대주주들은 악(惡)하고 욕심이 많고 이기적이다’라는 편견도 가지고 있습니다. 그래서 상법 개정은 어떻게 하여서든지 소액주주들을 보호하고 그들의 주장이 받아들여지도록 하는 반면, 대주주들의 권리와 이익은 가급적 제한하고 줄여 나가도록 하는 것입니다.

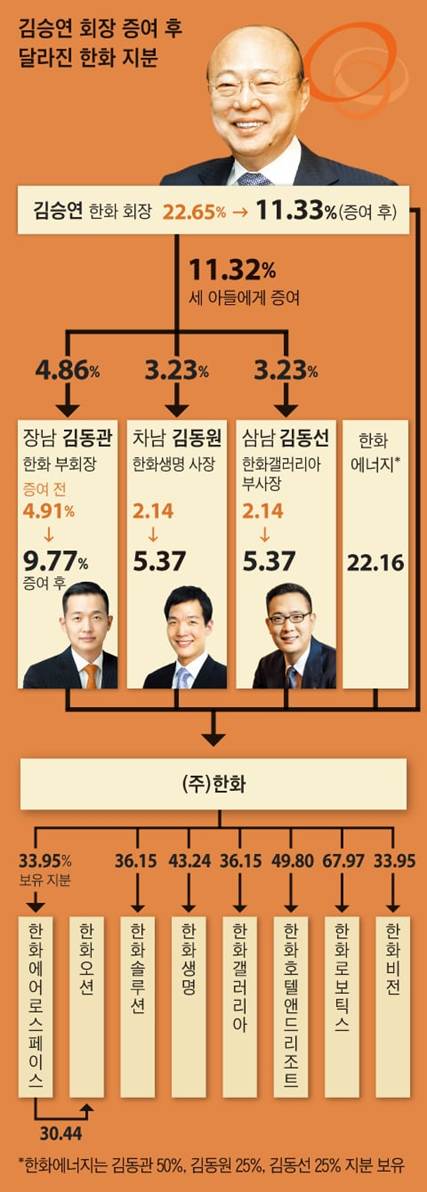

실제로 이 들이 대주주의 횡포라고 예를 들고 있는 한화 그룹의 유상증자 케이스를 들여다 보면 대주주가 이익을 취하기 위하여 여러 가지 자본 거래를 행하였다는 사실을 확인할 수 있습니다. (관련기사: ‘상법 개정’ 정치 논쟁에 휘말린 한화 승계 문제-chosun.com- 2025. 4. 2.) 이 기사에서 보여주는 일루스트레이션이 한화 그룹의 이 번 거래를 아주 잘 보여주고 있습니다.

지주사 격인 ㈜ 한화의 지분 22.16%를 보유하고 있는 회사(HE- 한화 에너지)의 지분 100%를 대주주 형제들이 가지고 있습니다. 그리고 HE가 기존에 보유하고 있던 계열사의 주식을 자매회사인 HAS(한화 에어로 스페이스)에 매각하였습니다. 이 거래 대금으로 HAS는 대주주 형제들이 100% 지분을 보유하고 있는 HE에 거금 1조 3천억 원을 지급합니다.

여기까지는 대주주들 간에 있을 수 있는 지분 이동 거래라고 주장할 수도 있을 것입니다. 그런데 이 거래 직후 HAS는 3조 6천억 원의 유상증자를 하기로 한 것입니다. 이 유상증자로 인하여 사달이 난 것입니다. 투자자의 시각으로는, 대주주의 보유 주식을 현금화해 주는 과정에서 HAS가 1조 3천억원을 대주주 보유 회사인 HE에게 지불하고, 그에 소요되는 자금을 확보하기 위하여 3조 6천억 원의 유상증자를 하려는 것으로 보인다는 것입니다. 이 부분이 투자자들을 불편하게 만들었던 것입니다. 투자들의 눈에는 HAS가 유상증자를 통하여 조성한 자금이 결국에는 이 그룹 대주주의 개인회사인 HE에 지급한 현금의 재원이 되는 것으로 보입니다.

누가 보아도 그리 깔끔한 지분 거래로 보이지 않는 것은 사실입니다. 그렇지만 또 다른 한 편으로는 이러한 거래로 인하여 어느 누군가가 이득을 취하는 것이 있는지 살펴보면, 그 또한 눈에 띄게 이익을 보는 편이 있는 것도 아닙니다. 유상증자를 하게 되면 자본의 희석 (dilution)현상이 발생하여 주당 가치가 하락할 가능성이 있으므로, 유상증자를 하는 HAS(한화 에어로 스페이스)의 기존 주주들이 불만을 가질 수는 있습니다. 그렇지만 이 또한 유상증자의 가격이 어떻게 결정되느냐에 따라 상황이 달라집니다. 반드시 기존 주주들에게 크게 손해가 나는 것만은 아닙니다. 대주주가 지주회사의 지분을 늘려 그룹 전체에 대한 장악력을 높였다는 것이 반드시 부정적으로만 볼 것은 아닙니다.

또 한 가지, 상법 개정안에서 자주 이야기되고 있는 내용 가운데 하나가 집중 투표제(cumulative voting)입니다. 이는 이사회 이사의 선출 방식에서 기존의 방법은 각각의 이사 선임 건을 하나의 독립된 안건으로 상정하여 투표를 하는 것입니다. 그런데 집중 투표제를 선택하게 되면 선출 이사 전체를 하나의 안건으로 상정하고, 투표권을 가진 매 주주마다 선출하는 이사의 숫자만큼 투표권을 행사합니다. 예를 들어, 3 사람의 이사를 선임할 때 기존의 방법으로는 매 이사를 선출할 때마다 각 주주는 한 번씩의 투표를 합니다. 세 번의 투표가 이루어지고 매 투표에서 주주는 한 표의 투표권을 행사하여 한 사람의 이사를 선임하게 됩니다.

그런데 집중 투표제를 채택하게 되면 3 사람의 이사를 선발할 때에 한 후보에게 3 표를 집중하여 투표할 수 있습니다. 예를 들어 100주의 주식이 발행된 회사에 74% 지분을 가진 대주주가 있습니다. 이 회사에서 3명의 이사를 선발하려 하고 후보는 A, B, C, D- 4 사람이 있습니다. 대주주는 A, B, C 세 사람을 뽑으려 할 때에 이들에게 고르게 각 74표씩 투표를 합니다. 이 때 소액 주주들이 합심하여 D 후보에게 집중 투표를 하게 되면 1 주당 3표씩 투표가 가능하므로 26주 X 3표 = 78표를 D후보에게 투표할 수 있습니다. 이렇게 되면 78표를 얻은 D후보는 이사로 당선되고, 나머지 A, B, C - 3 사람은 각각 74표씩 밖에 얻지 못하여 두 자리 남은 나머지 이사 자리를 놓고 결선 투표를 하여야 합니다. 이는 극단적인 예이기는 하나 집중 투표제를 통하여 소액 주주들이 대주주의 의사에 반하는 결정을 내릴 수도 있다는 것이 집중 투표제의 가장 중요한 포인트입니다.

집중 투표제는 우리나라에서도 이미 법적으로 허용되어 있으나 이를 정관에서 채택하고 있는 기업은 매우 제한적이며, 대기업 가운데에는 단 한 곳도 없습니다. 전 세계적으로 ESG (환경, 사회, 지배구조- Environment, Social, Governance)를 중시하면서 집중 투표제 등 소액 주주 보호 방편이 예전보다 더 자주 언급되고 있는 것은 사실입니다. 그러나 이에 따른 부작용도 아주 무시할 수 없을뿐더러, 세계적인 추세가 아직은 이를 전폭적으로 받아들이고 있는 것은 아닙니다. 좀 더 예의 주시하면서 새로운 제도들의 장, 단점과 먼저 이러한 제도를 시행하는 국가와 기업들의 문제점 등을 주도면밀하게 검토할 필요가 있어 보입니다.

단순히 정치적 구호를 앞세우고, 정치적인 힘 과시를 목적으로 상법 개정안을 밀어 부치기 보다는 보다 치밀한 사전 준비와 검토 후에 용의주도한 계획을 세워 시행하는 것이 바람직해 보입니다. 정치권의 파워 게임의 희생물로 상법이 개정되는 것은 바람직하지 않습니다. 진정 우리나라 기업들에게 건전하고 투명한 경영이 가능하게 만들어 주는 상법의 개정이 이루어져야 하겠습니다. 정치가들은 정의구현을 주장하며 목에 핏대를 세울지라도, 기업은 올바른 경영, 건전한 이윤 창출을 앞세워야 합니다. 기업 경영은 전문 경영인들에게 맡기는 것이 바람직합니다. 정치가의 입김이 기업 경영을 좌지우지하는 것은 결코 바람직하지 않습니다.

'금요일 모닝커피' 카테고리의 다른 글

| 중국의 부실공사 수출- 2025. 4. 18. (1) | 2025.04.18 |

|---|---|

| Hang tough! (끝까지 버텨!)- 2025. 4. 11. (3) | 2025.04.11 |

| You are FIRED! - 2025. 4. 4. (1) | 2025.04.04 |

| 191년 이어온 저축 은행 -2025. 3. 28. (2) | 2025.03.28 |

| 우리나라 엔비디아... 국민 지분 30%- 2025. 3. 21. (1) | 2025.03.21 |